���»����ֽ���֮���������Dzƾ�Ƶ��CNBC��Ħ��ʿ������Morgan Stanley�����¼�ƴ�Ħ���ķ�š����Ͷ�����н�����ֵһ�ȳ�Խ��ʢ��Goldman Sachs����Ӫ�������ҵ��Ҳ��ݺ��ߣ����˷�ӳ���߶�����vs.רҵ����·��ѡ����������vs.���Ե�����֮����

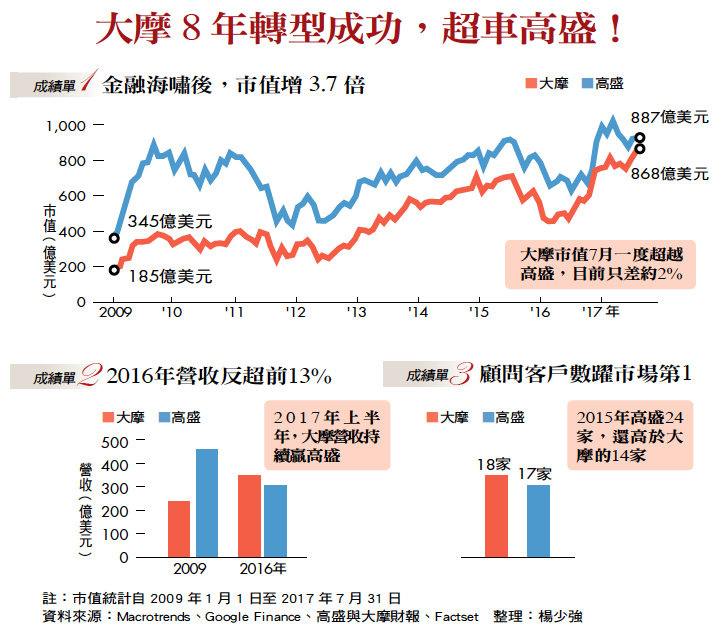

����ǰ��Ħ��ֵֻ�и�ʢ�ijɣ��������ֻ���Լ2%�����ո�ʢ����ҵ�����Ⱥ�ۣ�2016���Ħȴ�Ӹ�ʢ���e���´�ҵ��ھ������������ձ������ݴ�Ħ���ʢ֮������������ܣ�������ڹ����������ˣ���

��Ħ8��ת�ͳɹ���������ʢ��

��Ħ8��ת�ͳɹ���������ʢ��(ͼ���u���ߣ�����ǿ)

��Ħ���ʢ������ͬ�����������ǽ��Ժϻ�������ң�����ͦ�����ں�Х��˶���������Ͷ�����У��ͻ�Ҳ����——���߽������Գ�����ս��ף������졢Ħ����ͨ���ۺ������������ҵ�ͻ���

���ں�Х���ת��

���ʲ���������Խ��ʢ�ؼ�

���ڽ��ں�Х�����Ǹ������ϲ�֮ͬ·����ʢ��������Ʒ�г���Գ����ѹע����Ͷ�б�ɫ���е��ף���Ħ��Ͷ��ɫ�ʣ����»�������Smith Barney����ת�����ʲ����������������ո��˴��Ŵ���������ͳ���С�

�ⳡ·��֮��һ��ʼ�Ǹ�ʢռ�Ϸ磬Ȼ����������������ϣ��ͻ��������ϣ���ʢ��Ͷ�б�����ʧɫ����Ħ���г����������ں�Х����꣬��ĦӪ��ֻ�и�ʢһ�룬������ǰ��������ĦӪ��ȴ��Խ��ʢ������������Ħ�ɼ�������10%����ʢ�µ�6%��

��Ħת��������ִ�г��߶�����James Gorman��֮������λ�����ڰ��ޡ��칫���e����ȭ������ǩ��ȭ�����мң������ܽ����Ħ��Ҫ��ȫ������ʲ�������˾�����£�BlackRock�������˷ҿˣ�Larry Fink��2006���Ƽ����͡�

��ȥ��Ħ�ڲ����������г�ѹע��ʮ����Ԫ��2008����ں�Хȴ�����������߶�����2010�����ִ�г�������Ϊ��Ħ��̫����Ͷ�����С������κ���˦���߷��ս��ף����´�Ħ���ʲ�������ת�͵IJ��ԡ�

���⣬�߶������ƶ���Ħ������ͳ���У��ṩ���˴������������ÿ����Կͻ��ſ�Ƴ�֤ȯ��Ѻ��������ͻ��ù�Ʊ����Ѻ����Ǯ��

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ